A.扶養の仕組みをよく理解して働き方を決めることが大切です。

目先の手取り収入だけにとらわれすぎないようにしましょう。

将来の収入や手厚くなる社会保障の内容も理解して判断しましょう。

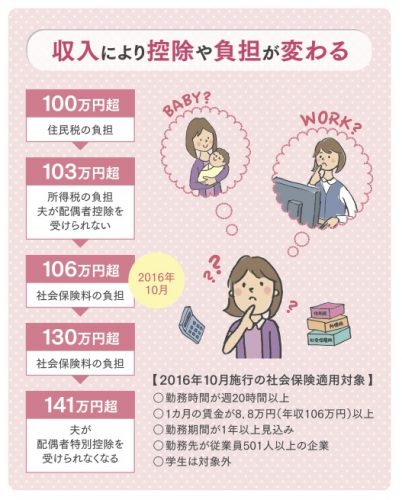

●「103万円の壁」とは?

年収がパートなどの給与収入のみの場合、年収103万円を超えなければ所得税がかからないので103万円を超えないようにして働く人も少なくありません。

これがいわゆる103万円の壁です。

2016年10月から新たに「106万円の壁」ができました。

夫が妻を扶養している場合、今までは年収130万円未満であれば妻に社会保険料(健康保険料、年金保険料)の負担は発生しませんでしたが一定の条件で働く場合は106万円を超えると社会保険料の負担が発生するようになりました。

給与の額に応じて保険料が天引きされるため、手取り収入が少なくなります。

●妻の社会保障が手厚くなる

自分で社会保険料を負担することで、妻自身の社会保障が手厚くなります。

例えば病気や怪我で会社を休み働けなくなった時に所定の要件を満たすと「傷病手当金」がもらえることや老後の年金、障害の状態になったときの年金が手厚くなるなど医療と年金の社会保障が上乗せとなることは大きなメリットです。

公的な医療保障が手厚くなれば、今加入している民間の医療保険をもう一度見直し無駄がみつかれば、その分の保険料を貯蓄にまわすこともできます。

まず公的な医療・年金の保障がどのように手厚くなるのか確認することが大切です。

●社会保険料の負担軽減

パートなどの給与所得者の場合

年金保険料や健康保険料は半分の金額を会社が負担してくれるため社会保険料の負担が軽減される仕組みがあります。

老後公的年金を受給するようになったときに自分で厚生年金に加入していれば国民年金と厚生年金を両方から年金がもらえるため老後の年金も手厚くなります。

2016年10月から導入された「106万円の壁」にも見られるように、今後も扶養控除の見直しなど女性の社会進出を促す制度改革がおこなわれていくことも考えられます。

一面だけでとらえず長期的なライフプランを考えながら判断することが大切になってきます。

これから日本は世界でもまれにみる超高齢社会を迎えます。

10人いれば10人の生き方、働き方があります。

社会保障なども含めたお金の知識を身につけて

自分らしい働き方を見つけていきたいですね。