将来、家を購入したいと思っていても、「いつ買えばいいの?」「自分たちにはどんなローンが合っているの?」「金利の固定と変動って結局どっちがお得なの?」などと悩みはつきないもの。 そんな人のために、お金のプロ、ファイナンシャルプランナーの木村先生に教えてもらいました。

│教えてくれたのはこの先生!│

学びのカフェ天神 セミナー事務局

ケイ・エフピー株式会社 代表 木村勝さん

10数年多くの女性の暮らしを、ファイナンシャルプランナーという立場から応援。どこの企業にも属さない公正中立な立場でライフプラン・マネープランのアドバイスをしてくれる。がんばる女性たちをさらにエンパワーメントする場所「学びのカフェ天神」を開設し、事務局も務める。

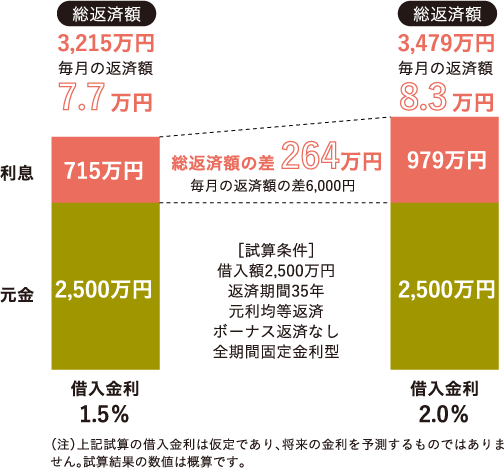

下の図を見てもわかるように、金利が0.5%違うだけでも支払う毎月の返済額や総返済額の差は大きいものです。だから「ここまで下がると思わなかった」といわれる低金利の今、住宅を購入するのは大きなメリットです。固定金利なら、将来市場の金利が上がっても、支払う金利は借入時のままとなります。

住宅ローンには、借入時の金利が返済し終わるまで変わらない「固定金利」と市場の変化に伴い返済の途中でも金利が変動する「変動金利」があります。それぞれのメリットとデメリットを考慮したうえで、自分にあったタイプの住宅ローンを選びましょう。

金利タイプを選ぶ際には、目先の金利だけでなく、自分のライフプランにあったものを選びましょう。収入が減ったり、返済中に教育費がかさむなど、家計収支の変化や金利上昇によるローン返済額の増加に対応できるかどうかが決め手です。

・小さな子どもがいて、成長にともない教育費がかさむ場合

・金利が上昇して返済額が増えても共働きできず、働き手が1人の場合

(専業主婦家庭、シングルの方など)

→全期間固定金利型

・収入に余裕があるうちに早く返済したい場合

(子どもが生まれたら専業主婦になる予定の共働き家庭など)

→全期間固定金利型+固定金利期間選択型 または 変動金利型

・金利が上昇して返済額が増えても返済できる場合

・金利の固定期間終了後に収入が増える見込みのある場合

→固定金利期間選択型または変動金利型

ウェブサイトから、自分に合ったプランや資金計画が

シミュレーションできます。 www.flat35.com

お客さまコールセンター 0120-0860-35

営業時間/9:00~17:00

土日も営業しています(祝日、年末年始を除く)

ご利用いただけない場合は、次の番号へおかけください

048-615-0420(通話料金がかかります)