人生の3大資金の一つといわれる「老後資金」。不安に思われる方も多いのではないでしょうか。

新聞やニュースでもよく目にするように、日本では少子高齢化が進んでいます。

では、少子高齢化が進行すると、私たちの生活にはどのような影響があるのでしょうか?

老後に必要なお金は?

夫婦二人が生活する場合で見てみましょう。

第1回目のコラム「ライフプランとおかねのはなし」のなかで老後の生活費用は、夫婦2人で月額約26万円とお伝えしました。

●定年後30年間として、必要な生活費は・・・

月約26万円×12ヶ月×30年=約9,360万円

定年までに1億円ちかいお金を貯めないといけないの?!と思ってしまいますが、定年後の収入として、公的年金制度があります。

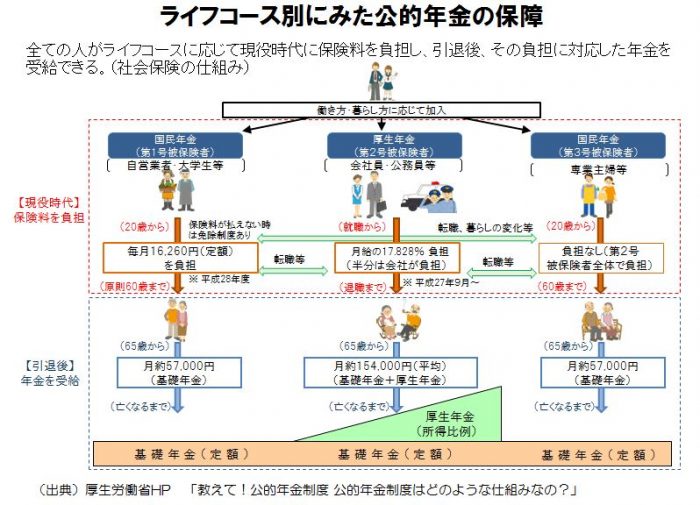

日本の公的年金制度は、20歳以上のすべての人が共通して加入する国民年金と、会社員が加入する厚生年金による、いわゆる「2階建て」と呼ばれる構造になっています。

●65歳以上の公的年金受給額の平均は・・・

会社員・公務員等が加入する厚生年金で月額約154,000円

自営業者などが加入する国民年金で月額57,000円となっています。

夫婦二人が厚生年金を受け取ると仮定すれば、月額約30万円程度の年金を、亡くなるまで受け取ることが出来ることになります。

教えて!公的年金制度 公的年金制度はどのような仕組みなの?(厚生労働省HP)

日本の公的年金制度は「賦課(ふか)方式」といって、現役世代が保険料を負担し、高齢者などへ年金を支給する仕組みになっています。

賦課方式では少子高齢化に対応できないため、自分の年金は自分で積み立てる「積立方式」に変えるべきだという意見もありますが、想定を超えたインフレがあった場合や、予想以上に長生きした場合、積み立てた分だけでは足りなくなる場合が出てくるかもしれません。

日本では「賦課方式」を基本としつつも、将来の少子高齢化に備えた相当程度の積立金を保有し、その運用益を活用することで、将来世代の保険料が高くなりすぎないようにしています。

人生100年と言われている現在、公的年金制度は個人の貯蓄などだけでは難しい、老後の安定的な所得保障を担っています。

生活費は年金でやりくりできそうですが、老後の出費として、医療や介護にかかる費用に不安を感じる方も多いのではないでしょうか。

「「もしも」のおかね、備えていますか?」の中で公的保険による保障についても少しふれましたが、日本では公的年金と同様に、すべての人が健康保険に加入していますので、病気になって治療を受けた際、健康保険の対象であれば1~3割の自己負担ですみます。介護についても介護保険がありますので、多くの人が1割の自己負担で介護サービスを受けることができます。

また、医療費や介護費が高額になった場合には「高額療養費制度」や「高額介護サービス費制度」を利用することで、自己負担額を一定金額以下に抑えることができます。

このような公的保険、社会保障に、私たちの老後も支えられているのです。

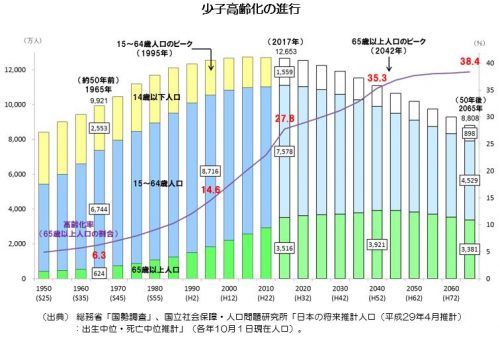

少子高齢化の現状

ここから、ちょっとカタい話におつきあいください。

さきほど、日本では少子高齢化が進んでいると言いました。

それでは、日本の少子高齢化の現状について見てみましょう。

2017年現在の高齢化率(65歳以上の人が人口全体に占める割合)は約28%。さらに出生率の低下により、少子化も同時に進行しています。

私たちの生活への影響は?

では、少子高齢化が進むと、私たちの生活にはどのような影響があるのでしょうか?

もっとも大きな影響としては、年金や医療・介護費用といった社会保障給付費の増加が見込まれます。

下のグラフは社会保障給付費の推移を示したものです。右肩あがりにどんどん増えているのがお分かりになると思います。この社会保障給付費は、私たちが納めている社会保険料で賄われていますが、年々増加する社会保障給付費に保険料収入が追い付いておらず、不足する分は公費で負担をしているのが現状です。

公費負担の多くは国の借金であるため、将来世代に負担を先送りしている状況が続いているのです。

2025年問題とは?

いわゆる「団塊の世代」が2025年に後期高齢者である75歳以上となります。

75歳以上になると、一人当たりにかかる医療・介護費が大きく増加しており、公費負担の額も増加することが見込まれています。

このままだとどうなる?

では、このまま借金を積み上げていくと、どうなるのでしょうか?

具体的には以下のような影響が想定されます。

・将来の公共サービスの低下又は負担の増加

・国の借金返済がますます困難に

つまり、今まで当たり前に受けられていた医療、介護、年金などのサービスが、このままだと将来受けられなくなる可能性がでてくるのです。

安心して老後を迎えるために、国が考えている対策は・・・

医療の進歩や健康に配慮して元気に長生きできるようになることはとても良いことです。

問題は、少子高齢化というより、働いて保険料を納める人が少なくなり、年金や医療・介護費を受け取る人が多くなってしまうことです。また、不足する分を国の借金で賄っていることも問題です。

こうした状況を受け、国は「社会保障と税の一体改革」を進めようとしています。

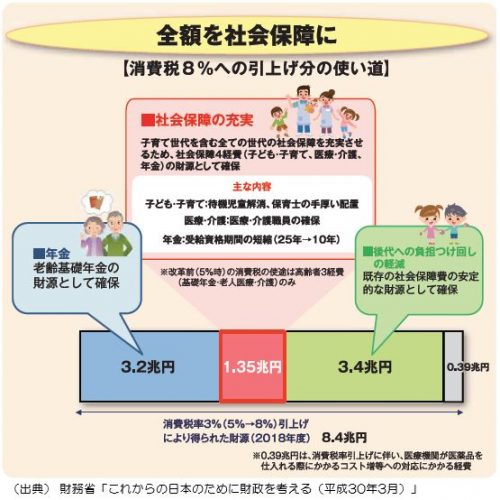

その内容は、消費税率を10%に引き上げ、増収分を全て社会保障の充実・安定化のために使い、将来への負担の先送りである国の借金を減らそうというものです。

2014年の消費税3%(5%⇒8%)の引き上げでは、基礎年金の半分を国が負担する仕組みを恒久化し、公的年金制度の持続性を図るほか、待機児童解消に向けた取組み(保育所等の拡充)など、子育て世代を含む全世代に対する保障を拡充しています。

さらに、10%への引き上げ時には、社会保障の充実に加え、幼児教育無償化など教育負担の軽減などにも充てることにしています。

誰もがいつかは迎える老後。それを支える社会保障制度を安定したものにするためにも、私たち一人ひとりが現状を知り、しっかりと考えていくことが大切なのではないでしょうか。

(注)文中、意見に関する部分は担当者の私見です。

福岡財務支局では、身近なお金(金融知識)から国のお金(日本の財政)まで、様々なテーマで講師を派遣しています。 企業・団体の研修や、地域・サークル等の小規模な集まりまでご対応可能です。 詳しくは下記HPをご覧ください!

講師派遣のご案内(福岡財務支局HP)

http://fukuoka.mof.go.jp/koho/pagefkhp00100022.html